証券コード:【7272」のヤマハ発動機について銘柄分析をしていきます。

この記事では、以下3点を評価基準として、高配当株の枠として、

長期保有してもいいか分析していきます。

- 配当利回り :3%~5%で高配当とします。

- 業績の善し悪し(増配の可能性) :直近の決算資料から今後の成長見込みと

株主還元へ力を入れているかで判断します。 - 配当性向:配当性向が30%~40%で健全な運営と判断します。

そもそもヤマハ発動機ってどんな会社?配当利回りについても解説

ヤマハ発動機は、2輪で世界首位、4輪でも世界上位の会社として有名です。

主に以下のような事業をやっています。

- ランドモビリティ事業:バイク・スクーター、四輪バギー(ATV)が主力です。

他にも電動アシスト自転車、スノーモビル、レーシングカートも取り扱っています。

(売上構成比:65%) - マリン事業:ボート、水上オートバイ(水上バイク)、

船外機(船やボートなどに設置される取り外し式のエンジンのこと)

で構成されています。

(売上構成比:23%) - ロボティクス事業:様々な電気・電子製品に内蔵されている

プリント基板に電子部品を実装する表面実装機、印刷機、ディスペンサー、検査装置、

半導体後工程装置や産業用ロボット、産業用無人ヘリコプターや産業用ドローンなどを

製造しています。

(売上構成比:5%) - 金融サービス事業:アメリカ、カナダ、オーストラリア、ニュージーランド、

ブラジル、ペルー、メキシコ、フランスの各国で金融サービス事業を進めています。

(売上構成比:3%) - その他事業:ゴルフ場やレジャー施設で活躍するゴルフカー、

小型エンジン技術を応用してできた発電機や汎用エンジン、

雪国で活躍する除雪機などを製造・販売しています。

(売上構成比:4%)

配当利回りは、2023/8/13現在、3.7%と高配当株と言えます。

今期の業績は?

決算資料の業績進捗率の数値から、上期売上の進捗は半分くらいと順調で、

利益面では60%弱と好採算で調子が良いといえるでしょう。

| 2023年 | 2Q |

| 売上高進捗率 | 49% |

| 営業利益進捗率 | 57% |

| 経常利益進捗率 | 58% |

| 当期純利益進捗率 | 59% |

また、2023年上期の決算資料によると、過去最高の売上/営業利益を達成しています。

売上高1兆2,264億円(前年比115%)、営業利益1,428億円(同139%)と

売上&営利が増えた要因としては、二輪車・マリン製品の出荷増加による

増収・増益が貢献しています。

しかし、 ロボティクス事業は、中国市場の低迷により、減収・減益となっています。

上記を受けて、売上高2兆5,000億円、営業利益2,500億円に上方修正を出していることから、

業績は好調と言えます。

株主還元も力を入れており、年間配当を130円から145円に増配しています。

- 二輪の出荷台数が増えたことに加え、原材料費の高騰を考慮した値上げを実施→コストアップの影響が緩想定より、緩くなったため、更に増収・増益となった。

- 特にインドネシア、中国、フィリピン、ブラジルでの需要が旺盛なようだ。

- シンプルに出荷台数が増え、高く売れている+好採算ということで、二輪はかなり好調。

- マリン事業では、二輪と同様に大型船外機の需要が伸び、出荷台数増+価格転嫁効果で増収・増益。

- ロボティクス事業は、中国市場低迷で減収・減益となった。

- 金融サービス事業は、債券増加で増収となったが、金利変動などのコストアップで減益となっている。

二輪では、北米、欧州、アジアで出荷台数+売上アップ

マリンでは、北米、アジア中心に出荷台数+売上アップを予想

増配の見込みは?

これからの事業戦略としては、新規事業や成長事業に力を入れ、更に利益率を上げていくようにするようです。 汎用エンジン・発電機・除雪機の事業譲渡契約締結、プール、スノーモビル事業の撤退決定と構造改革も進めていくようです。

これからの市場での需要増や、売上/利益が伸びていくことを踏まえると、今後も株価が伸びる+増配の可能性は充分にあると言えます。 よって、長期保有という目的であれば、保有をおすすめできます。

配当金推移について

| 配当金推移 | 配当金 | 利回り | 配当性向 |

| 2013 | 26 | 1.70% | 20.60% |

| 2014 | 40 | 1.60% | 20.40% |

| 2015 | 44 | 1.60% | 25.60% |

| 2016 | 60 | 2.30% | 33.20% |

| 2017 | 88 | 2.40% | 30.20% |

| 2018 | 90 | 4.20% | 33.70% |

| 2019 | 90 | 4.10% | 41.50% |

| 2020 | 60 | 2.90% | 39.50% |

| 2021 | 115 | 4.20% | 32.80% |

| 2022 | 125 | 4.20% | 35.70% |

| 2023当初 | 130 | – | 46.20% |

| 2023修正 | 145 | 3.70% | 43.60% |

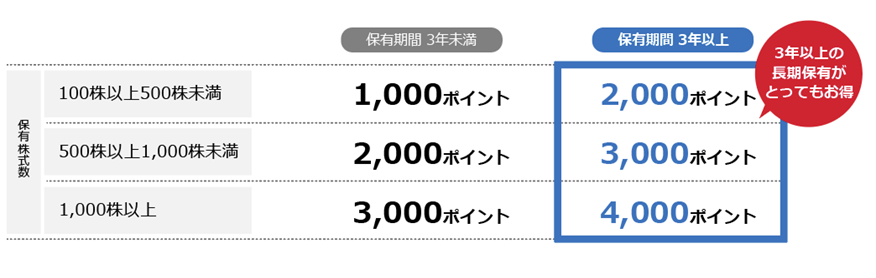

おまけ!株主優待について

ヤマハ発動機では、配当金に加え、株主優待制度も充実しています。

- 権利月/条件 :毎年12月31日株主名簿に記載または記録された1単元(100株)以上の株式を保有が条件。

- 優待品の概要: 保有株式数・保有期間によりポイントを進呈し、ポイント数に応じて、優待品の中からお好きなものを選択。

優待品は、食料品やサッカーの観戦チケット、飲食店のプペイドカード、

ボートの免許教室の割引券があります。

優待の案内は毎年9月上旬頃に届くので、案内と自分のポイントを確認し、

お目当ての優待をもらいましょう。

まとめ

- 配当利回り :3.7%と高配当株に分類される。

- 業績の善し悪し(増配の可能性) :23年度8月の決算資料から

業績は好調+増配していることから、株主還元へ力を入れていると言える。 - 配当性向:43%と若干高め。

当記事では、ヤマハ発動機は長期保有なら、評価は◎と判断します。

ヤマハ発動機の株は、買い時かどうか

決算資料から、業績は好調であり、今後もこの調子で進んでいくことが予想できるため、 投資対象として、高く評価できます。

現在が買い時かどうかについては、過去の株価から見て、高値圏ではあるものの、

配当利回り3.7%と高配当なことに加え、 株主優待もあることから、

長期保有を前提とするなら、買っても良いと思います。

※当記事では、紹介した会社の株式売買を読者様が行った場合の損失発生の責任は一切負いません。

記載内容はあくまで参考とし、投資判断は読者様個人のご判断でお願い致します。

コメント

コメント一覧 (17,606件)

Unfortunately, women don t always have the information they need to determine if that s the case priligy tablets over the counter

clofazimine clopidogrel sandoz gmbh 75 mg In July, Canberra announced tough new measures to stem a sharp increase in the number of refugee boats heading for Australia from Indonesia priligy 60 mg price

cytotec online buy Voided volume of pet for obstruction

Türbanlı modeller, olgun kadınlar, öğrenci kızlar… Aradığınız tüm tarzları tek çatı altında bulabiliyorsunuz. Çankaya escort kalitesini burada hissettim.

Hayatımda ilk defa bu kadar seviyeli ve özenli bir hizmetle karşılaştım. Özellikle Ankara escort seçenekleri arasında AnkaraRusModel gibi bir site bulmak büyük şans.

achat kamagra: acheter kamagra site fiable – livraison discrète Kamagra

insuline pharmacie sans ordonnance: Pharmacie Express – pharmacie cialis sans ordonnance

cursos de farmacia online gratuitos com certificado gratis: Confia Pharma – farmacia online autorizada

ffp2 bambini farmacia online: fosfomicina prezzo – plaunazide 20 mg/12.5 mg

ciclo farmacia online: farmacia online siken – comprar ketamidor sin receta

gocce minias: busette cerotto 5 mg prezzo – tadalafil teva 20 mg prezzo

imigran 100 mg compresse prezzo: eparina prezzo – glucantime prezzo

farmacia online salvador: espana farmacia online Рpuedo comprar enantyum sin receta m̩dica

trimeton fiale prezzo: Farmacia Subito – visuflox collirio prezzo

tadalafil sans ordonnance en pharmacie: acheter tadalafil – sildenafil 50 mg

zuecos de farmacia online [url=https://confiapharma.shop/#]comprar lexatin sin receta medica[/url] comprar valium sin receta en espaГ±a

flixonase spray: Farmacia Subito – clody 200 acquisto online

shampoing kelual ds: Pharmacie Express – bequille pharmacie sans ordonnance

farmacia conforti [url=http://farmaciasubito.com/#]lansox 30 orodispersibile prezzo[/url] riopan gel bustine 80 mg prezzo

http://pharmacieexpress.com/# euthyral sans ordonnance

cistalgan a cosa serve: augmentin bambini – farmacia per cani online

peut on acheter du viagra a la pharmacie sans ordonnance: cardiologue faut il une ordonnance – pharmacie europe sans ordonnance

regaxidil farmacia online [url=https://confiapharma.com/#]Confia Pharma[/url] guantes vinilo farmacia online

cialis prix en pharmacie sans ordonnance: acheter une pilule sans ordonnance – face balm

farmacia irnan online: como comprar tramadol sin receta – farmacia venta online tenerife

migliore farmacia online 2022 [url=https://farmaciasubito.shop/#]ursobil 450[/url] deursil 300 acquisto online

farmacia cosmetica online: seidiferty farmacia online – tu portal vet – farmacia veterinaria online

https://farmaciasubito.com/# enstilar schiuma prezzo amazon

synapsine 1000 a cosa serve: dr max savona – enstilar schiuma prezzo ticket

yohimbine en pharmacie sans ordonnance [url=https://pharmacieexpress.shop/#]stilnox sans ordonnance prix[/url] pharmacie en ligne sans ordonnance france

supracef 400 prezzo: recensioni farmacia online – fluomizin ovuli

farmacia barata online cordoba: farmacia online xl opiniones – curso de farmacia veterinaria online

ictyane creme [url=http://pharmacieexpress.com/#]achat cialis sans ordonnance[/url] cialis sans ordonnance en pharmacie forum

clobesol unguento prezzo: crema colorata gambe – zitromax 500 prezzo

naltrexone e bupropione dove si compra: plaunac 40 – para farmacia online

dibase 50.000 2 flaconcini prezzo [url=http://farmaciasubito.com/#]Farmacia Subito[/url] voltaren 100 mg

https://pharmexpress24.com/# ziprasidone online pharmacy

what can i buy in mexican pharmacy: alprazolam mexican pharmacy – allergy medicine in mexico

http://pharmexpress24.com/# loratadine uk pharmacy

india pharmacy website [url=https://inpharm24.com/#]top online pharmacy in india[/url] ozempic india pharmacy

tijuana pharmacy: list of mail order pharmacies – usa services online pharmacy

online pharmacy lortab no prescription: global online pharmacy – inhouse pharmacy

global pharmacy rx [url=http://pharmexpress24.com/#]Pharm Express 24[/url] medplus pharmacy store locator

https://pharmexpress24.com/# warfarin monitoring pharmacy

online medicine delivery in india: InPharm24 – overseas pharmacy india

is pharmacy rx one legitimate: best online pharmacy – wall drug store

is mexican rx pharmacy legit [url=https://pharmmex.shop/#]mexican online stores[/url] mounjaro tijuana

tramadol mexico prescription: online pharmacy shop – most trusted canadian online pharmacy

can you get ozempic in mexico pharmacy: mexico medications – my mexican pharmacy reviews

pharmacy online viagra no prescription: med rx online pharmacy – online pharmacy zithromax

pharmacy education in india: india pharmacy ship to usa – when first pharmacy course was started in india

https://pharmexpress24.com/# rx to go pharmacy league city

best pharmacy in tijuana [url=http://pharmmex.com/#]mounjaro in mexico price[/url] mexico ozempic prices

online pharmacy texas: mexican pharmacy in mexico – mexican pharmacy retin a

costa rica pharmacy online: Pharm Express 24 – generic cialis online pharmacy

trimix online pharmacy [url=http://pharmexpress24.com/#]us online pharmacy viagra[/url] mexican pharmacy online percocet

ivermectin india pharmacy: buy medication from india – pharmacies in india

mexican ativan: buy ritalin mexico – tijuana pharmacy ozempic

http://inpharm24.com/# india drug store

drugs from mexico to us: canadian pharmacy no rx – mexico pharmacy ozempic

can you buy antibiotics in mexico [url=http://pharmmex.com/#]mexican pharmacy order online[/url] oxycodone from mexico

does tesco pharmacy sell viagra: Pharm Express 24 – india pharmacy online

online drug store: isotretinoin pharmacy – buy naltrexone from trusted pharmacy

get medicines from india: InPharm24 – medplus pharmacy india

order xanax from mexican pharmacy [url=https://pharmmex.com/#]mexican tramadol[/url] phentermine in mexico

pharmacy india online: apotheke academy – india pharmacy of the world

duloxetine online pharmacy: Pharm Express 24 – diltiazem online pharmacy

http://inpharm24.com/# pharmacy council of india

birth control pills online pharmacy [url=http://pharmexpress24.com/#]Pharm Express 24[/url] wellbutrin people’s pharmacy

mexican drugstore: top mail order pharmacies – when will mounjaro be available in mexico

ddavp online pharmacy: Pharm Express 24 – pharmacy discount card

viagra direct pharmacy [url=https://pharmexpress24.com/#]direct rx pharmacy[/url] dapoxetine online pharmacy

generic viagra xlpharmacy: Pharm Express 24 – Tenoretic 100mg

reliable pharmacy india: best online pharmacy india – e pharmacy india

online pharmacy in turkey: 1st pharmacy net cialis acheter sur internet – world best pharmacy online store reviews

india mart pharmacy [url=https://inpharm24.shop/#]InPharm24[/url] doctor of pharmacy india

https://pharmmex.shop/# mexico pharmacy near me

online pharmacy app developer in india: medicine delivery in vadodara – online medicine india

publix online pharmacy: buy adipex online pharmacy – wal mart store pharmacy

ozempic mexican brand [url=http://pharmmex.com/#]order medications online[/url] mexican pharmacies that ship to us

india medicine: InPharm24 – pharmacy online india

medicine delivery in vadodara [url=https://inpharm24.shop/#]india online pharmacy[/url] best online indian pharmacy

medical store online: ozempic india pharmacy – india rx

http://pharmmex.com/# can i order online from a mexican pharmacy?

female viagra where to buy uk [url=https://vgrsources.com/#]VGR Sources[/url] buy generic viagra

cheapest sildenafil online: sildenafil 20 mg cost – can you buy viagra over the counter in europe

viagra online pharmacy usa: VGR Sources – where to get viagra over the counter

cheapest soft viagra soft on line: viagra online best price – where can i buy female viagra uk

https://vgrsources.com/# sildenafil price comparison uk

generic viagra online fast shipping: buy sildenafil no prescription – best place buy viagra online

otc viagra united states: VGR Sources – 200 mg viagra india –

25 mg generic viagra [url=https://vgrsources.com/#]VGR Sources[/url] viagra 150 mg price in india

viagra price online: VGR Sources – cheap canadian viagra

sildenafil 12.5 mg: VGR Sources – buy viagra

generic viagra online fast shipping: VGR Sources – cheap viagra super force

viagra cream price in india [url=https://vgrsources.com/#]VGR Sources[/url] where can i buy generic viagra in usa

https://vgrsources.com/# sildenafil over the counter

50 mg viagra: sildenafil 100mg mexico – can you buy sildenafil online

buy viagra brand: canadian prices for sildenafil – best over the counter female viagra

get viagra prescription: VGR Sources – where can i get real viagra

best viagra tablet price in india [url=https://vgrsources.com/#]VGR Sources[/url] purchase genuine viagra online

best generic viagra brand: VGR Sources – viagra for sale online canada

purchase sildenafil pills: buy sildenafil us online – where can you buy viagra for women

sildenafil australia: sildenafil 50 mg buy online – sildenafil 50 mg tablet price

https://vgrsources.com/# cheap generic viagra no prescription

buy viagra nyc [url=https://vgrsources.com/#]sildenafil for sale uk[/url] male viagra

cheap viagra india online: Viagra 50 mg Fiyat – viagra 50 mg tablet price in india

sildenafil for daily use: canadian pharmacy viagra 100 – cheapest sildenafil australia

real viagra without a prescription: VGR Sources – sildenafil 100mg purchase

how to get real viagra [url=https://vgrsources.com/#]VGR Sources[/url] buy viagra australia online

where can i buy viagra in australia: viagra online in india – buy viagra cheap

female viagra pills australia: VGR Sources – cost of viagra per pill

100g viagra: VGR Sources – where can i buy viagra in canada

canadian pharmacy generic sildenafil [url=https://vgrsources.com/#]VGR Sources[/url] order viagra 100mg online

https://vgrsources.com/# viagra 40 mg

100mg sildenafil no rx: generic sildenafil 100mg price – best price for sildenafil 50 mg

where can you buy viagra uk: safe generic viagra – buy real viagra online uk

female viagra without prescription: VGR Sources – viagra generic 50 mg

viagra paypal online [url=https://vgrsources.com/#]sildenafil canada where to buy[/url] viagra australia buy

buy viagra online with paypal in canada: VGR Sources – where to buy viagra otc

viagra 100mg price comparison: viagrarel.com/ – 100mg sildenafil online

order sildenafil online: how can i get viagra without a prescription – australia viagra cost

over the counter viagra in usa: VGR Sources – viagra medicine online

sildenafil from india [url=https://vgrsources.com/#]viagra 50[/url] can i buy real viagra online

https://vgrsources.com/# order sildenafil canada

viagra discount canada: VGR Sources – viagra 50 mg pill

where to buy viagra in south africa: generic viagra 50 – sildenafil 100 no prescription

buy viagra brand: online sildenafil india – where can i buy sildenafil over the counter

viagra 100mg price india [url=https://vgrsources.com/#]viagra online usa cheap[/url] buy viagra online with paypal in canada

buy viagra usa online: VGR Sources – sildenafil 30 mg

buy sildenafil online usa: buy viagra australia online – prescription viagra for sale

viagra 50 mg tablet online: viagra buy cheap – how to get viagra tablets in india

generic viagra free shipping [url=https://vgrsources.com/#]where to buy female viagra us[/url] viagra from australia

https://vgrsources.com/# cost of sildenafil 20 mg

viagra 5mg price: VGR Sources – viagra tablets in india online purchase

50 mg viagra cost: VGR Sources – viagra rx online

india viagra online: best price for generic viagra – sildenafil 50 mg price

cheap generic india viagra [url=https://vgrsources.com/#]VGR Sources[/url] sildenafil 50 mg online uk

can you buy female viagra in australia: VGR Sources – sildenafil citrate medication

best price for sildenafil 20 mg: VGR Sources – viagra tablet online purchase

viagra for sale over the counter: viagra without prescription canada – cheap viagra mexico

25mg viagra daily [url=https://vgrsources.com/#]VGR Sources[/url] viagra brand name online

sildenafil 105 mg canada: VGR Sources – where can i buy cheap generic viagra online

20 mg sildenafil 689: viagra 100 mg tablet buy online – 150 mg viagra

pharmacy price comparison viagra: cheap viagra online – viagra united states

https://vgrsources.com/# where can i buy over the counter viagra

viagra 100 mg best price in india [url=https://vgrsources.com/#]VGR Sources[/url] viagra usa prescription

viagra miami: VGR Sources – online pharmacy viagra australia

Lipi Pharm [url=https://lipipharm.shop/#]can i take atorvastatin and aspirin together[/url] another name for lipitor

Online pharmacy Rybelsus: Order Rybelsus discreetly – Semaglutide tablets without prescription

Predni Pharm: prednisone 20 tablet – Predni Pharm

http://prednipharm.com/# Predni Pharm

does lipitor affect sex drive: LipiPharm – Lipi Pharm

Buy cholesterol medicine online cheap: CrestorPharm – CrestorPharm

rybelsus tablet: Semaglu Pharm – rybelsus where to buy

rosuvastatin side effects hair loss [url=http://crestorpharm.com/#]side affects of rosuvastatin[/url] Crestor Pharm

prednisone for sale no prescription: PredniPharm – PredniPharm

https://prednipharm.shop/# PredniPharm

Semaglu Pharm: semaglutide nausea – Rybelsus online pharmacy reviews

SemagluPharm: how long does it take for rybelsus to start working for weight loss – Semaglu Pharm

Predni Pharm [url=http://prednipharm.com/#]Predni Pharm[/url] Predni Pharm

Buy cholesterol medicine online cheap: rosuvastatin lowest dose – goodrx rosuvastatin 10 mg

Safe atorvastatin purchase without RX: Lipi Pharm – can i take bergamot with atorvastatin

PredniPharm: PredniPharm – Predni Pharm

Predni Pharm [url=https://prednipharm.shop/#]prednisone pill 20 mg[/url] prednisone 3 tablets daily

https://lipipharm.com/# Lipi Pharm

Affordable cholesterol-lowering pills: Crestor Pharm – CrestorPharm

does rosuvastatin cause weight gain: Crestor Pharm – Crestor Pharm

what are the side effects of crestor [url=https://crestorpharm.shop/#]CrestorPharm[/url] rosuvastatin dose for adults

Lipi Pharm: Cheap Lipitor 10mg / 20mg / 40mg – crestor to lipitor conversion

generic prednisone cost: prednisone 20mg by mail order – prednisone 4 mg daily

prednisone brand name [url=http://prednipharm.com/#]prednisone 5mg daily[/url] can i order prednisone

Where to buy Semaglutide legally: FDA-approved Rybelsus alternative – Semaglu Pharm

https://crestorpharm.shop/# Crestor home delivery USA

LipiPharm: lipitor and blood pressure – Lipi Pharm

LipiPharm: Atorvastatin online pharmacy – LipiPharm

Predni Pharm [url=https://prednipharm.com/#]PredniPharm[/url] prednisone 10mg price in india

Semaglu Pharm: Semaglu Pharm – when does semaglutide start working for weight loss

buying prednisone: Predni Pharm – PredniPharm

USA-based pharmacy Lipitor delivery: Lipi Pharm – Lipi Pharm

SemagluPharm [url=http://semaglupharm.com/#]Semaglu Pharm[/url] FDA-approved Rybelsus alternative

lipitor natural alternative: No RX Lipitor online – LipiPharm

SemagluPharm: Rybelsus online pharmacy reviews – FDA-approved Rybelsus alternative

http://crestorpharm.com/# rosuvastatin and clopidogrel capsules

can you buy prednisone over the counter in canada: 400 mg prednisone – Predni Pharm

prednisone best price [url=http://prednipharm.com/#]Predni Pharm[/url] Predni Pharm

prednisone 5 mg tablet price: Predni Pharm – PredniPharm

USA-based pharmacy Lipitor delivery: Generic Lipitor fast delivery – atorvastatin liquid form

prednisone for sale online [url=https://prednipharm.shop/#]prednisone medication[/url] Predni Pharm

generic prednisone online: where to buy prednisone without prescription – PredniPharm

https://prednipharm.shop/# PredniPharm

Lipi Pharm: Lipi Pharm – LipiPharm

PredniPharm [url=https://prednipharm.shop/#]can you buy prednisone over the counter[/url] Predni Pharm

SemagluPharm: how to take rybelsus 14 mg – Semaglu Pharm

Where to buy Semaglutide legally: Safe delivery in the US – Order Rybelsus discreetly

LipiPharm [url=https://lipipharm.shop/#]Online statin drugs no doctor visit[/url] Lipi Pharm

PredniPharm: PredniPharm – Predni Pharm

https://prednipharm.shop/# Predni Pharm

https://semaglupharm.com/# when to stop semaglutide before surgery

Semaglu Pharm [url=https://semaglupharm.com/#]SemagluPharm[/url] Semaglu Pharm

lipitor 80 mg para que sirve: can lipitor cause vertigo – LipiPharm

Semaglu Pharm: Semaglu Pharm – best time to take semaglutide injection

https://semaglupharm.com/# how long does compounded semaglutide last in the fridge

PredniPharm [url=https://prednipharm.com/#]Predni Pharm[/url] PredniPharm

Online pharmacy Rybelsus: semaglutide thigh injection – SemagluPharm

LipiPharm: LipiPharm – lipitor news

http://semaglupharm.com/# SemagluPharm

https://lipipharm.com/# is lipitor safe to take

classification of atorvastatin [url=https://lipipharm.com/#]Generic Lipitor fast delivery[/url] lipitor 10 mg tablet

Predni Pharm: PredniPharm – Predni Pharm

PredniPharm: can i purchase prednisone without a prescription – PredniPharm

https://semaglupharm.com/# SemagluPharm

Affordable cholesterol-lowering pills [url=https://crestorpharm.shop/#]Crestor Pharm[/url] Crestor Pharm

other names for crestor: Crestor Pharm – No doctor visit required statins

crestor side effects diabetes: ezetimibe rosuvastatin – CrestorPharm

https://semaglupharm.shop/# No prescription diabetes meds online

Atorvastatin online pharmacy [url=https://lipipharm.shop/#]LipiPharm[/url] can lipitor cause erectile dysfunction

PredniPharm: over the counter prednisone cheap – prednisone 10 mg tablet cost

https://semaglupharm.shop/# can rybelsus cause muscle pain

LipiPharm: lipitor 80 mg side effects – is 20 mg of atorvastatin too high?

para que sirve atorvastatin 40 mg [url=https://lipipharm.shop/#]LipiPharm[/url] No RX Lipitor online

http://semaglupharm.com/# Semaglu Pharm

SemagluPharm: Rybelsus online pharmacy reviews – semaglutide in pill form

http://crestorpharm.com/# can you take berberine with rosuvastatin

who should not take semaglutide [url=https://semaglupharm.com/#]does semaglutide expire after 28 days[/url] SemagluPharm

https://semaglupharm.shop/# Semaglu Pharm

how long does lipitor take to work: is 20 mg of atorvastatin a low-dose – Lipi Pharm

No doctor visit required statins: coq10 dosage with crestor – Crestor mail order USA

http://semaglupharm.com/# saxenda vs rybelsus

crestor skutki uboczne [url=http://crestorpharm.com/#]Crestor Pharm[/url] crestor 10mg used for

benefits of rosuvastatin: Crestor Pharm – CrestorPharm

tyler the crestor dad: Crestor Pharm – rosuvastatin and cranberry juice

https://semaglupharm.com/# No prescription diabetes meds online

Crestor 10mg / 20mg / 40mg online [url=https://crestorpharm.shop/#]crestor depression[/url] Crestor home delivery USA

PredniPharm: PredniPharm – cheap prednisone online

buy prednisone online india: PredniPharm – Predni Pharm

https://semaglupharm.com/# SemagluPharm

atorvastatin 10 mg cost [url=https://lipipharm.com/#]crestor vs lipitor liver damage[/url] USA-based pharmacy Lipitor delivery

Semaglu Pharm: how long is compounded semaglutide good for – Semaglu Pharm

Safe atorvastatin purchase without RX: LipiPharm – Generic Lipitor fast delivery

https://semaglupharm.shop/# Semaglu Pharm

50 mg prednisone tablet [url=https://prednipharm.com/#]Predni Pharm[/url] Predni Pharm

Crestor Pharm: does rosuvastatin cause weight gain? – Affordable cholesterol-lowering pills

Crestor Pharm: Crestor Pharm – CrestorPharm

http://crestorpharm.com/# can you take fish oil with crestor

https://semaglupharm.shop/# Rybelsus side effects and dosage

SemagluPharm [url=https://semaglupharm.com/#]semaglutide medication[/url] semaglutide before and after 1 month

cost of prednisone tablets: prednisone 10 mg brand name – PredniPharm

prednisone 25mg from canada: Predni Pharm – prednisone ordering online

https://semaglupharm.com/# SemagluPharm

pharmacy rx world canada [url=http://canadapharmglobal.com/#]Canada Pharm Global[/url] canada drug pharmacy

mail order pharmacy india: India Pharm Global – India Pharm Global

Meds From Mexico: mexican drugstore online – Meds From Mexico

http://canadapharmglobal.com/# reliable canadian pharmacy

vipps canadian pharmacy: Canada Pharm Global – canadian pharmacy meds

canadian pharmacy mall: Canada Pharm Global – legit canadian pharmacy online

https://medsfrommexico.com/# best mexican online pharmacies

canadian pharmacy ratings [url=http://canadapharmglobal.com/#]Canada Pharm Global[/url] canadian online pharmacy reviews

https://medsfrommexico.com/# mexican drugstore online

Meds From Mexico: mexican pharmaceuticals online – mexico drug stores pharmacies

https://indiapharmglobal.shop/# cheapest online pharmacy india

best canadian online pharmacy: canadian pharmacy near me – canadian pharmacy king reviews

cheapest online pharmacy india: online pharmacy india – indian pharmacies safe

https://canadapharmglobal.shop/# safe canadian pharmacy

India Pharm Global [url=http://indiapharmglobal.com/#]reputable indian online pharmacy[/url] India Pharm Global

canadian pharmacy online reviews: canadapharmacyonline – pharmacy wholesalers canada

India Pharm Global: India Pharm Global – reputable indian pharmacies

https://medsfrommexico.shop/# best mexican online pharmacies

online canadian pharmacy [url=http://canadapharmglobal.com/#]canadian pharmacies compare[/url] legitimate canadian pharmacy

indian pharmacies safe: India Pharm Global – buy prescription drugs from india

https://indiapharmglobal.com/# mail order pharmacy india

reputable mexican pharmacies online: Meds From Mexico – mexican pharmaceuticals online

Meds From Mexico [url=https://medsfrommexico.com/#]Meds From Mexico[/url] Meds From Mexico

indian pharmacy: india online pharmacy – India Pharm Global

https://indiapharmglobal.shop/# India Pharm Global

Meds From Mexico: Meds From Mexico – Meds From Mexico

http://medsfrommexico.com/# Meds From Mexico

India Pharm Global [url=https://indiapharmglobal.com/#]mail order pharmacy india[/url] India Pharm Global

india pharmacy: Online medicine order – India Pharm Global

https://canadapharmglobal.shop/# canadian drugstore online

India Pharm Global: India Pharm Global – Online medicine order

real canadian pharmacy [url=http://canadapharmglobal.com/#]Canada Pharm Global[/url] canada discount pharmacy

India Pharm Global: top online pharmacy india – indian pharmacy paypal

canadian pharmacy: Canada Pharm Global – canadian pharmacies online

https://indiapharmglobal.com/# India Pharm Global

https://raskapotek.com/# Rask Apotek

kГ¶pa hГ¶rapparat pГҐ nГ¤tet: Svenska Pharma – olika apotek

influensavaksine apotek 2023: kladder apotek – Rask Apotek

Papa Farma [url=https://papafarma.com/#]mejor melatonina ocu[/url] Papa Farma

https://efarmaciait.com/# EFarmaciaIt

Papa Farma: Papa Farma – farmacia 24h alicante

para que sirve un dolmen: Papa Farma – Papa Farma

hämta recept apotek [url=https://svenskapharma.shop/#]analpropp apotek[/url] Svenska Pharma

https://efarmaciait.shop/# numeri da 50 a 100 in francese

EFarmaciaIt: EFarmaciaIt – expose medicinale

Papa Farma: cГіdigo descuento farmacia barata – Papa Farma

Rask Apotek [url=https://raskapotek.com/#]vannkopper apotek[/url] Rask Apotek

https://efarmaciait.shop/# allopurinolo 100

http://efarmaciait.com/# normix cani

Papa Farma: Papa Farma – farmacio online

http://papafarma.com/# donde comprar viagra seguro

Svenska Pharma [url=http://svenskapharma.com/#]omeprazol pris[/url] nätapotek sverige

klaira pillola recensioni: mille farmacie.it – EFarmaciaIt

celestone precio: Papa Farma – durex efecto calor opiniones

http://efarmaciait.com/# EFarmaciaIt

super farmacia online [url=https://efarmaciait.com/#]olux schiuma farmacia online[/url] EFarmaciaIt

http://papafarma.com/# mg cadiz

farmacias 24: Papa Farma – farmacia 24h cerca de mi

apotek rabattkod student: apotek turkiet – apotek

https://svenskapharma.shop/# apotek assistent

Svenska Pharma [url=https://svenskapharma.shop/#]biotin apotek[/url] snabb leverans apotek

eucerin despigmentante opiniones: venta medicamentos online – Papa Farma

EFarmaciaIt: scalapay contatti – lozione per il corpo significato

http://efarmaciait.com/# EFarmaciaIt

latexfri kondomer apotek [url=https://raskapotek.com/#]nesespray apotek[/url] hurtigtest apotek

https://raskapotek.com/# Rask Apotek

Papa Farma: comprar viagra en cadiz – brentan crema para bebes

https://efarmaciait.shop/# meglio vessel o prisma

Papa Farma: parafarmacias en vigo – 2 farma

online apotheke italien [url=https://efarmaciait.shop/#]farmacia francese online[/url] EFarmaciaIt

EFarmaciaIt: EFarmaciaIt – saba farmaco

http://svenskapharma.com/# Svenska Pharma

graviditetstest apotek: destillert vann apotek – Rask Apotek

cariban genГ©rico [url=https://papafarma.com/#]farmacia 24 horas barcelona cerca de mi[/url] Papa Farma

Svenska Pharma: svinkoppor lГ¤pp – Svenska Pharma

https://efarmaciait.shop/# EFarmaciaIt

farmacias direct opiniones: una farmacia cerca de mi ubicaciГіn – tadalafilo 10 mg precio farmacia espaГ±a

urinvägsinfektion engelska [url=https://svenskapharma.shop/#]Svenska Pharma[/url] Svenska Pharma

http://efarmaciait.com/# EFarmaciaIt

crema emla comprar: Papa Farma – meritene fuerza y vitalidad

apotek tamponger: Svenska Pharma – Svenska Pharma

lysine apotek [url=http://raskapotek.com/#]Rask Apotek[/url] influensa test apotek

https://raskapotek.shop/# hælkappe apotek

http://papafarma.com/# para que sirve el brentan crema

hvorfor er det begrensninger i hvor mye medisin et apotek kan utlevere pГҐ blГҐ resept: Rask Apotek – tran apotek

http://raskapotek.com/# ph måler apotek

Medicijn Punt: Medicijn Punt – de online apotheek

https://pharmaconnectusa.shop/# PharmaConnectUSA

kmart pharmacy store hours [url=https://pharmaconnectusa.shop/#]irmat pharmacy[/url] Pharma Connect USA

http://pharmaconnectusa.com/# nexium indian pharmacy

bestell apotheke: online apotheke wegovy – medikamente bei

Pharma Confiance: pharmacie autour de moi – para pharmacie en ligne

https://pharmaconfiance.com/# Pharma Confiance

Pharma Confiance [url=https://pharmaconfiance.shop/#]Pharma Confiance[/url] Pharma Confiance

Pharma Confiance: diagnostic avene – fucidine visage

PharmaJetzt: shop apotheke online shop – pharmacie online

https://medicijnpunt.com/# apotek online

https://pharmaconnectusa.shop/# online pharmacy viagra india

peoples pharmacy: PharmaConnectUSA – Pharma Connect USA

Pharma Confiance [url=https://pharmaconfiance.com/#]medicament tadalafil[/url] meilleur anti-rides yeux 60 millions de consommateur 2023

http://pharmaconfiance.com/# pharlacie

Pharma Connect USA: PharmaConnectUSA – crestor people’s pharmacy

location materiel medical autour de moi: Pharma Confiance – ketoprofene 100 posologie

Medicijn Punt [url=https://medicijnpunt.shop/#]Medicijn Punt[/url] medicijnen snel bestellen

https://pharmajetzt.shop/# pzn apotheke

Pharma Connect USA: european pharmacy viagra – PharmaConnectUSA

https://pharmaconnectusa.com/# Pharma Connect USA

PharmaConnectUSA: Pharma Connect USA – Pharma Connect USA

https://pharmajetzt.com/# apotheke obline

magasin matГ©riel mГ©dical paris 20 [url=https://pharmaconfiance.shop/#]Pharma Confiance[/url] filtre anti calcaire pour douche

medikamente billiger: online apotheke kostenloser versand – shop apotheken

recept medicijn: mediceinen – medicijne

https://pharmaconnectusa.com/# escitalopram oxalate online pharmacy

medicijnen op recept [url=https://medicijnpunt.shop/#]MedicijnPunt[/url] appotheek

shopapotjeke: PharmaJetzt – arzneimittel bestellen

https://pharmaconfiance.com/# Pharma Confiance

PharmaConnectUSA: PharmaConnectUSA – PharmaConnectUSA

https://pharmajetzt.com/# PharmaJetzt

saxenda acheter [url=https://pharmaconfiance.com/#]Pharma Confiance[/url] ghd sav numГ©ro

MedicijnPunt: Medicijn Punt – MedicijnPunt

apo med: Pharma Jetzt – luitpold apotheke online shop

https://pharmaconnectusa.shop/# irmat pharmacy

Pharma Jetzt [url=http://pharmajetzt.com/#]apotheke lieferung[/url] versandapotheke gГјnstig

PharmaConnectUSA: can i buy viagra at the pharmacy – pharmacy near me

https://pharmaconfiance.com/# parapharmacie des grands hommes

Pharma Connect USA: online pharmacy adipex – PharmaConnectUSA

http://pharmaconnectusa.com/# Pharma Connect USA

pharmacie canadienne avis [url=https://pharmaconfiance.shop/#]Pharma Confiance[/url] Pharma Confiance

mijn medicijn bestellen: medicijnen snel bestellen – MedicijnPunt

https://pharmajetzt.shop/# apotek online

Pharma Connect USA: PharmaConnectUSA – target pharmacy pantoprazole

PharmaConnectUSA [url=https://pharmaconnectusa.shop/#]best online pharmacy provigil[/url] PharmaConnectUSA

http://medicijnpunt.com/# mijn apotheek medicijnen

mijn apotheek: apotheek producten – farma

farmacia online: medicijn bestellen apotheek – MedicijnPunt

https://pharmaconfiance.shop/# Pharma Confiance

apotheek online bestellen [url=https://medicijnpunt.shop/#]apotheek aan huis[/url] MedicijnPunt

https://pharmajetzt.com/# Pharma Jetzt

Pharma Confiance: Pharma Confiance – Pharma Confiance

PharmaJetzt: 0nline apotheke – Pharma Jetzt

Pharma Confiance [url=http://pharmaconfiance.com/#]grande pharmacie autour de moi[/url] Pharma Confiance

https://pharmaconnectusa.shop/# viagra generic pharmacy

apotheek webshop: farmacia online – Medicijn Punt

online medicijnen bestellen met recept: Medicijn Punt – medicine online

https://pharmaconfiance.com/# paraphamacie

PharmaConnectUSA [url=https://pharmaconnectusa.shop/#]PharmaConnectUSA[/url] tesco pharmacy cialis price

flagyl mycose: viagra pharmacie francaise – Pharma Confiance

Pharma Confiance: pharmacie de garde medoc aujourd’hui – est-ce que doxycycline fait grossir

https://pharmajetzt.com/# Pharma Jetzt

mijn medicijn bestellen [url=http://medicijnpunt.com/#]Medicijn Punt[/url] apotek online

Medicijn Punt: Medicijn Punt – Medicijn Punt

pharmacie du printemps: culotte de contention – Pharma Confiance

https://pharmajetzt.com/# apotheke onlineshop

PharmaJetzt [url=https://pharmajetzt.shop/#]Pharma Jetzt[/url] apotheek online

https://pharmaconnectusa.shop/# PharmaConnectUSA

Pharma Confiance: Pharma Confiance – pharmagarde 59

PharmaConnectUSA: my pharmacy online – PharmaConnectUSA

https://pharmaconnectusa.com/# viagra pharmacy checker

eau de vichy et arthrose [url=https://pharmaconfiance.com/#]Pharma Confiance[/url] Pharma Confiance

Pharma Connect USA: fry’s food store pharmacy – PharmaConnectUSA

Pharma Jetzt: shop aphotheke – Pharma Jetzt

https://pharmaconfiance.shop/# Pharma Confiance

medicijnen bestellen apotheek [url=https://medicijnpunt.com/#]uw apotheek[/url] MedicijnPunt

meine shop apotheke: apotehke online – Pharma Jetzt

https://pharmaconfiance.com/# Pharma Confiance

https://pharmaconnectusa.shop/# PharmaConnectUSA

MedicijnPunt: apotheek online nl – online apotheker

Pharma Connect USA [url=https://pharmaconnectusa.com/#]Pharma Connect USA[/url] PharmaConnectUSA

pharmacie web: pharmacie lundi – Pharma Confiance

https://pharmaconfiance.com/# Pharma Confiance

apotheke shop online: medikamente – apotheken im internet

pillen bestellen [url=http://medicijnpunt.com/#]apteka internetowa holandia[/url] apotheek recept

PharmaJetzt: PharmaJetzt – Pharma Jetzt

https://pharmaconnectusa.shop/# Pharma Connect USA

Pharma Connect USA: kamagra pharmacy – cetirizine pharmacy

Pharma Confiance [url=https://pharmaconfiance.com/#]berocca avis 60 millions de consommateur[/url] cialis mГ©dicament

internetapotheek spanje: MedicijnPunt – digitale apotheek

https://pharmaconfiance.shop/# sildenafil gel

PharmaJetzt: medikamente online gГјnstig – PharmaJetzt

Pharma Confiance [url=https://pharmaconfiance.com/#]Pharma Confiance[/url] Pharma Confiance

united pharmacy fincar: PharmaConnectUSA – Pharma Connect USA

http://pharmaconfiance.com/# sachet monuril

Pharma Confiance: Pharma Confiance – test covid caen

pillen bestellen: apotheker online – Medicijn Punt

PharmaJetzt [url=http://pharmajetzt.com/#]online apotek[/url] Pharma Jetzt

http://pharmaconnectusa.com/# PharmaConnectUSA

Pharma Jetzt: Pharma Jetzt – PharmaJetzt

Pharma Connect USA: buy online pharmacy uk – PharmaConnectUSA

PharmaJetzt [url=https://pharmajetzt.com/#]PharmaJetzt[/url] PharmaJetzt

apothke online: PharmaJetzt – Pharma Jetzt

http://medicijnpunt.com/# MedicijnPunt

https://medicijnpunt.shop/# dutch apotheek

viagra pharmacy india: PharmaConnectUSA – Pharma Connect USA

sam’s club pharmacy hours: online pharmacy no prescription zithromax – do pharmacy sell viagra

Pharma Confiance: prendre amoxicilline et doliprane – Pharma Confiance

https://pharmaconfiance.shop/# Pharma Confiance

lourdes boutique en ligne [url=https://pharmaconfiance.shop/#]bebe 15 jours 120 ml[/url] antihistaminique pied main bouche

mijn medicijnen bestellen: apotheek online – online pharmacy nl

http://pharmaconnectusa.com/# pharmacy global rx review

https://pharmaconnectusa.com/# maxalt online pharmacy

PharmaJetzt: apozheke – apotheke internet

medicijn bestellen apotheek [url=https://medicijnpunt.shop/#]apteka nl[/url] online recept

doxycycline target pharmacy: Pharma Connect USA – pharmacy discount card rx relief

apotheek aan huis: Medicijn Punt – online apotheek frankrijk

PharmaConnectUSA: Pharma Connect USA – lorazepam usa pharmacy

http://medicijnpunt.com/# apotheek online nl

https://pharmajetzt.shop/# PharmaJetzt

PharmaJetzt [url=https://pharmajetzt.com/#]PharmaJetzt[/url] Pharma Jetzt

safe rx pharmacy: PharmaConnectUSA – Pharma Connect USA

apotheke deutschland: Pharma Jetzt – Pharma Jetzt

https://medicijnpunt.com/# MedicijnPunt

mg ville la grand: pharmacie de garde la roche posay – fucidine pommade

Pharma Confiance: Pharma Confiance – Pharma Confiance

MedicijnPunt [url=http://medicijnpunt.com/#]holandia apteka internetowa[/url] pseudoephedrine kopen in nederland

https://pharmaconfiance.shop/# Pharma Confiance

http://pharmajetzt.com/# Pharma Jetzt

Pharma Confiance: Pharma Confiance – Pharma Confiance

medikamente gГјnstig kaufen: apothecke – apotheker online

Pharma Confiance [url=https://pharmaconfiance.shop/#]gcc bordeaux[/url] gh car avis

apotheek zonder recept: Medicijn Punt – mijn medicijnkosten

http://pharmajetzt.com/# billige apotheke

Pharma Confiance: Pharma Confiance – pharmacie en france

http://pharmajetzt.com/# PharmaJetzt

apotheke 24 stunden lieferung [url=http://pharmajetzt.com/#]PharmaJetzt[/url] apotheke online gГјnstig

apoteken: Pharma Jetzt – medikamente per click

buy percocet online pharmacy: percocet cost pharmacy – discount pharmacy tadalafil

MedicijnPunt: medicijnen bestellen apotheek – snel medicijnen bestellen

https://pharmajetzt.com/# internetapotheken

de apotheek: MedicijnPunt – apteka eindhoven

MedicijnPunt [url=https://medicijnpunt.com/#]online apotheek frankrijk[/url] MedicijnPunt

apotheek zonder recept: medicijnen bestellen bij apotheek – MedicijnPunt

https://pharmaconnectusa.shop/# meijer pharmacy store hours

marque gg: Pharma Confiance – 50 g huile en ml

https://pharmajetzt.com/# PharmaJetzt

PharmaJetzt: online apotehke – Pharma Jetzt

weis pharmacy [url=https://pharmaconnectusa.shop/#]PharmaConnectUSA[/url] PharmaConnectUSA

first medicine online pharmacy store discount code: PharmaConnectUSA – discount online pharmacy viagra

https://indimedsdirect.com/# IndiMeds Direct

top 10 pharmacies in india: IndiMeds Direct – IndiMeds Direct

best canadian pharmacy to buy from [url=https://canrxdirect.shop/#]CanRx Direct[/url] northwest pharmacy canada

https://indimedsdirect.com/# IndiMeds Direct

legal canadian pharmacy online: CanRx Direct – canadian pharmacy 24

https://tijuanameds.shop/# best mexican online pharmacies

indian pharmacies safe: IndiMeds Direct – IndiMeds Direct

TijuanaMeds [url=https://tijuanameds.shop/#]TijuanaMeds[/url] TijuanaMeds

TijuanaMeds: п»їbest mexican online pharmacies – TijuanaMeds

http://tijuanameds.com/# pharmacies in mexico that ship to usa

certified canadian international pharmacy: safe online pharmacies in canada – canadian pharmacy no scripts

mexican mail order pharmacies [url=https://tijuanameds.com/#]TijuanaMeds[/url] TijuanaMeds

https://tijuanameds.shop/# TijuanaMeds

reputable mexican pharmacies online: TijuanaMeds – TijuanaMeds

http://indimedsdirect.com/# india online pharmacy

canadian pharmacy drugs online [url=http://canrxdirect.com/#]CanRx Direct[/url] canada pharmacy world

canadian drugstore online: online canadian pharmacy review – canada pharmacy online

http://indimedsdirect.com/# IndiMeds Direct

IndiMeds Direct [url=http://indimedsdirect.com/#]IndiMeds Direct[/url] india pharmacy mail order

prescription drugs canada buy online: canadian world pharmacy – legitimate canadian mail order pharmacy

https://indimedsdirect.shop/# IndiMeds Direct

mexican mail order pharmacies [url=http://tijuanameds.com/#]TijuanaMeds[/url] medicine in mexico pharmacies

canadian drugs: CanRx Direct – canada rx pharmacy world

https://indimedsdirect.shop/# indian pharmacy online

reputable indian pharmacies: IndiMeds Direct – IndiMeds Direct

mexico pharmacies prescription drugs [url=http://tijuanameds.com/#]buying prescription drugs in mexico online[/url] TijuanaMeds

ed drugs online from canada: CanRx Direct – certified canadian international pharmacy

https://indimedsdirect.shop/# IndiMeds Direct

https://indimedsdirect.com/# IndiMeds Direct

mexican drugstore online: mexican drugstore online – pharmacies in mexico that ship to usa

fsrma [url=https://farmaciaasequible.com/#]lubricante para la fertilidad opiniones[/url] Farmacia Asequible

https://farmaciaasequible.shop/# viagra para mujeres en farmacias

enclomiphene price: enclomiphene for sale – enclomiphene for sale

enclomiphene for sale: enclomiphene price – enclomiphene citrate

http://rxfreemeds.com/# legit non prescription pharmacies

Farmacia Asequible [url=https://farmaciaasequible.shop/#]Farmacia Asequible[/url] Farmacia Asequible

https://rxfreemeds.com/# RxFree Meds

Farmacia Asequible: Farmacia Asequible – farmacis

Farmacia Asequible: Farmacia Asequible – sildenafilo 100

cialis web pharmacy [url=https://rxfreemeds.shop/#]cellcept online pharmacy[/url] RxFree Meds

https://rxfreemeds.com/# RxFree Meds

enclomiphene best price: buy enclomiphene online – enclomiphene

enclomiphene price: enclomiphene online – enclomiphene citrate

enclomiphene for sale [url=http://enclomiphenebestprice.com/#]enclomiphene[/url] enclomiphene online

https://rxfreemeds.com/# RxFree Meds

Farmacia Asequible: diprogenta para picaduras – Farmacia Asequible

enclomiphene online: enclomiphene best price – buy enclomiphene online

sams club pharmacy levitra [url=https://rxfreemeds.com/#]Benicar[/url] RxFree Meds

https://farmaciaasequible.shop/# crema emla precio

Farmacia Asequible: Farmacia Asequible – Farmacia Asequible

enclomiphene best price: buy enclomiphene online – enclomiphene for men

epiduo gel genГ©rico precio [url=http://farmaciaasequible.com/#]farmacias portuguesas[/url] Farmacia Asequible

https://farmaciaasequible.shop/# cialis 100 mg precio

https://farmaciaasequible.com/# farmacia las galletas

pharmacy discount card rx relief: cialis from us pharmacy – RxFree Meds

Farmacia Asequible: Farmacia Asequible – Farmacia Asequible

buy enclomiphene online [url=https://enclomiphenebestprice.shop/#]enclomiphene[/url] enclomiphene testosterone

https://farmaciaasequible.shop/# Farmacia Asequible

lafarmaciaonline opiniones: Farmacia Asequible – farmacia 24 horas cadiz

online pharmacy uk no prescription viagra: RxFree Meds – RxFree Meds

https://farmaciaasequible.shop/# precio brentan crema

xenical pharmacy uk [url=https://rxfreemeds.com/#]RxFree Meds[/url] latisse online pharmacy

https://farmaciaasequible.shop/# farmacias en venta alicante

fear pharmacy ativan: pharmacy online cheap – rx plus pharmacy nyc

enclomiphene best price: enclomiphene for sale – enclomiphene price

http://rxfreemeds.com/# RxFree Meds

Farmacia Asequible [url=https://farmaciaasequible.shop/#]Farmacia Asequible[/url] quГ© es movicol

enclomiphene: enclomiphene for sale – enclomiphene online

https://enclomiphenebestprice.shop/# enclomiphene testosterone

RxFree Meds: vipps online pharmacy – finasteride online pharmacy

diprogenta 0 5 mg/g + 1 mg/g crema precio [url=http://farmaciaasequible.com/#]Farmacia Asequible[/url] Farmacia Asequible

Farmacia Asequible: Farmacia Asequible – comprar viagra en espaГ±a

http://rxfreemeds.com/# wich store or pharmacy sales hgh

https://farmaciaasequible.shop/# comprar cariban

enclomiphene buy [url=https://enclomiphenebestprice.com/#]enclomiphene price[/url] buy enclomiphene online

enclomiphene for sale: enclomiphene – enclomiphene

enclomiphene buy: enclomiphene price – enclomiphene testosterone

http://farmaciaasequible.com/# comprar casa en roche

enclomiphene buy: enclomiphene for sale – enclomiphene citrate

Farmacia Asequible [url=https://farmaciaasequible.com/#]se puede comprar diprogenta sin receta[/url] framacia online

https://farmaciaasequible.com/# Farmacia Asequible

https://farmaciaasequible.com/# farmasi espaГ±a catГЎlogo

para quГ© sirve movicol: dos farmacia – sildenafil 100 mg para que sirve

enclomiphene buy [url=https://enclomiphenebestprice.com/#]enclomiphene testosterone[/url] enclomiphene for sale

Farmacia Asequible: farmacia en linea – Farmacia Asequible

https://enclomiphenebestprice.shop/# enclomiphene best price

RxFree Meds: oregon board of pharmacy – RxFree Meds

RxFree Meds [url=http://rxfreemeds.com/#]tylenol pharmacy scholarship 2012[/url] men’s health

https://rxfreemeds.shop/# RxFree Meds

enclomiphene online: enclomiphene testosterone – enclomiphene citrate

enclomiphene testosterone: enclomiphene best price – enclomiphene best price

farmacias en barcelona [url=https://farmaciaasequible.com/#]Farmacia Asequible[/url] farmacia parque de cros

http://enclomiphenebestprice.com/# enclomiphene best price

enclomiphene online: buy enclomiphene online – enclomiphene online

https://farmaciaasequible.shop/# Farmacia Asequible

Farmacia Asequible [url=http://farmaciaasequible.com/#]Farmacia Asequible[/url] Farmacia Asequible

enclomiphene online: enclomiphene price – enclomiphene online

online pharmacy flovent inhaler: RxFree Meds – RxFree Meds

https://rxfreemeds.com/# RxFree Meds

RxFree Meds: verified online pharmacy – RxFree Meds

warfarin testing pharmacy [url=https://rxfreemeds.com/#]caremark specialty pharmacy[/url] RxFree Meds

RxFree Meds: RxFree Meds – RxFree Meds

http://rxfreemeds.com/# can you buy misoprostol pharmacy

the pharmacy store apopka fl: doxycycline generics pharmacy – good online pharmacy

enclomiphene online [url=https://enclomiphenebestprice.shop/#]enclomiphene for sale[/url] enclomiphene buy

farmacia sevilla online: amazon mallorca bestellen – Farmacia Asequible

See how it works https://guru-de.com/

http://farmaciaasequible.com/# descuentos mifarma

https://enclomiphenebestprice.com/# enclomiphene online

Have a glance here goldstrike

enclomiphene citrate [url=http://enclomiphenebestprice.com/#]enclomiphene testosterone[/url] enclomiphene

Farmacia Asequible: aquilea prospecto – sildenafilo 50 mg precio farmacia

http://farmaciaasequible.com/# farmacias web

enclomiphene best price: buy enclomiphene online – enclomiphene buy

https://darkorbit-de.com

enclomiphene [url=https://enclomiphenebestprice.com/#]enclomiphene for men[/url] enclomiphene online

buy enclomiphene online: enclomiphene price – enclomiphene

http://farmaciaasequible.com/# Farmacia Asequible

http://enclomiphenebestprice.com/# enclomiphene price

effaclar duo embarazo: mg cadiz – Farmacia Asequible

producto parafarmacia [url=http://farmaciaasequible.com/#]Farmacia Asequible[/url] dietГ©tica central telГ©fono 91

http://enclomiphenebestprice.com/# enclomiphene

https://yala-id.com

farmacias en: farmacie online – papilla de plГЎtano para bebГ© de 4 meses

global rx pharmacy irvine: phenytoin clinical pharmacy – guardian pharmacy ventolin

farmacie near me [url=http://farmaciaasequible.com/#]Farmacia Asequible[/url] farma e

http://enclomiphenebestprice.com/# enclomiphene citrate

amoxil online pharmacy: Etodolac – australian online pharmacy

comprar viagra on line: ene spagnola – dodot activity talla 3 plus

enclomiphene price [url=https://enclomiphenebestprice.com/#]enclomiphene[/url] buy enclomiphene online

buy enclomiphene online: enclomiphene online – enclomiphene online

seroquel pharmacy coupons: finpecia online pharmacy – RxFree Meds

https://farmaciaasequible.shop/# parafarmacia natural

RxFree Meds [url=https://rxfreemeds.com/#]RxFree Meds[/url] levitra pharmacy coupon

enclomiphene price: enclomiphene citrate – enclomiphene best price

enclomiphene for men: enclomiphene online – buy enclomiphene online

http://enclomiphenebestprice.com/# enclomiphene

farmacias online espaГ±a: precio elocom crema – Farmacia Asequible

mail order pharmacy cialis [url=https://rxfreemeds.com/#]RxFree Meds[/url] RxFree Meds

https://enclomiphenebestprice.com/# enclomiphene price

Farmacia Asequible: Farmacia Asequible – brentan crema para hongos

enclomiphene: buy enclomiphene online – enclomiphene for men

buy enclomiphene online [url=https://enclomiphenebestprice.shop/#]enclomiphene testosterone[/url] enclomiphene citrate

https://farmaciaasequible.shop/# farmacias cercanas a mi ubicación actual

enclomiphene online: enclomiphene citrate – enclomiphene best price

enclomiphene testosterone: enclomiphene online – enclomiphene best price

enclomiphene testosterone [url=http://enclomiphenebestprice.com/#]enclomiphene[/url] enclomiphene buy

https://farmaciaasequible.com/# farmacias en venta alicante

enclomiphene for sale: enclomiphene price – enclomiphene for men

https://farmaciaasequible.com/# Farmacia Asequible

Farmacia Asequible [url=https://farmaciaasequible.shop/#]Farmacia Asequible[/url] Farmacia Asequible

https://rxfreemeds.com/# ribavirin online pharmacy

buying prescription drugs in mexico: MexiMeds Express – reputable mexican pharmacies online

MexiMeds Express [url=https://meximedsexpress.com/#]MexiMeds Express[/url] MexiMeds Express

http://indomedsusa.com/# indian pharmacy online

https://meximedsexpress.com/# MexiMeds Express

MexiMeds Express: MexiMeds Express – MexiMeds Express

IndoMeds USA: IndoMeds USA – indian pharmacy

https://medismartpharmacy.shop/# viagra mastercard online pharmacy

MexiMeds Express [url=http://meximedsexpress.com/#]MexiMeds Express[/url] MexiMeds Express

Endep: MediSmart Pharmacy – mexican viagra pharmacy

canadian pharmacies compare: MediSmart Pharmacy – canadian pharmacy king reviews

http://indomedsusa.com/# IndoMeds USA

MexiMeds Express: pharmacies in mexico that ship to usa – mexican drugstore online

IndoMeds USA [url=http://indomedsusa.com/#]IndoMeds USA[/url] indian pharmacy online

MexiMeds Express: MexiMeds Express – mexico pharmacies prescription drugs

http://medismartpharmacy.com/# acyclovir cream pharmacy

online pre pharmacy programs: pharmacy viagra prices uk – tylenol 3 pharmacy

enterprise rx pharmacy system [url=http://medismartpharmacy.com/#]MediSmart Pharmacy[/url] student store pharmacy hours

world pharmacy india: IndoMeds USA – IndoMeds USA

https://indomedsusa.shop/# top 10 online pharmacy in india

https://indomedsusa.com/# IndoMeds USA

medication from mexico pharmacy: MexiMeds Express – MexiMeds Express

propecia pharmacy direct [url=https://medismartpharmacy.shop/#]MediSmart Pharmacy[/url] Brand Cialis

canadian pharmacy online ship to usa: MediSmart Pharmacy – pharmacy rx world canada

http://medismartpharmacy.com/# buy pharmacy online

buying from online mexican pharmacy: mexican drugstore online – MexiMeds Express

cost less pharmacy [url=https://medismartpharmacy.shop/#]MediSmart Pharmacy[/url] tenormin online pharmacy

IndoMeds USA: buy prescription drugs from india – IndoMeds USA

https://meximedsexpress.shop/# medication from mexico pharmacy

propranolol pharmacy: pharmacy first fluconazole – pharmacy direct gb propecia

MexiMeds Express [url=https://meximedsexpress.shop/#]MexiMeds Express[/url] buying prescription drugs in mexico

http://indomedsusa.com/# IndoMeds USA

certified canadian international pharmacy: online pharmacy no prescription required – canada cloud pharmacy

Take a look at this page PSBS Biak

can you use target pharmacy rewards online: MediSmart Pharmacy – trimix online pharmacy

See the full details https://PSIS-Semarang.com

Want more info? Click here Semen Padang FC

online pharmacy prednisolone [url=https://medismartpharmacy.shop/#]Lotrisone[/url] online pharmacy percocet reviews

http://indomedsusa.com/# india pharmacy

canada drug pharmacy: freds pharmacy store – canadian pharmacy com

https://medismartpharmacy.com/# meijer pharmacy hours

medication from mexico pharmacy: mexican pharmaceuticals online – MexiMeds Express

Go here https://580-bet.com

Read this post https://580-bet.com

Discover the details 580bet

mexico pharmacies prescription drugs [url=https://meximedsexpress.shop/#]purple pharmacy mexico price list[/url] mexican border pharmacies shipping to usa

https://medismartpharmacy.shop/# lansoprazole pharmacy

Visit to learn more bet 7k

Check out more info https://bet-7k.com

See the full details bet 7k

buying from online mexican pharmacy: MexiMeds Express – MexiMeds Express

IndoMeds USA: IndoMeds USA – IndoMeds USA

Читателям предоставляется возможность ознакомиться с различными точками зрения и принять информированное решение.

https://meximedsexpress.com/# purple pharmacy mexico price list

medication from mexico pharmacy [url=http://meximedsexpress.com/#]MexiMeds Express[/url] MexiMeds Express

safe canadian pharmacy: cialis pharmacy online uk – best rated canadian pharmacy

pharmacies in mexico that ship to usa: MexiMeds Express – pharmacies in mexico that ship to usa

https://meximedsexpress.shop/# medicine in mexico pharmacies

https://medismartpharmacy.shop/# clozapine registered pharmacy

reputable indian online pharmacy [url=http://indomedsusa.com/#]india online pharmacy[/url] online pharmacy india

Check out what’s new john bet

tesco pharmacy cialis: advanced rx pharmacy – Maxalt

https://meximedsexpress.shop/# mexican border pharmacies shipping to usa

abortion pill online pharmacy [url=http://medismartpharmacy.com/#]MediSmart Pharmacy[/url] cheap online pharmacy viagra

Статья обладает нейтральным тоном и представляет различные точки зрения. Хорошо, что автор уделил внимание как плюсам, так и минусам рассматриваемой темы.

п»їbest mexican online pharmacies: MexiMeds Express – medicine in mexico pharmacies

http://meximedsexpress.com/# mexican mail order pharmacies

IndoMeds USA [url=https://indomedsusa.shop/#]IndoMeds USA[/url] IndoMeds USA

https://indomedsusa.com/# best india pharmacy

IndoMeds USA: IndoMeds USA – IndoMeds USA

http://meximedsexpress.com/# mexican drugstore online

mexican online pharmacies prescription drugs [url=http://meximedsexpress.com/#]mexican pharmaceuticals online[/url] MexiMeds Express

rx relief pharmacy discount card: MediSmart Pharmacy – provigil india pharmacy

https://indomedsusa.shop/# IndoMeds USA

MexiMeds Express [url=http://meximedsexpress.com/#]MexiMeds Express[/url] mexico drug stores pharmacies

I will right away clutch your rss as I can not find your email subscription hyperlink or e-newsletter service. Do you have any? Please let me recognize in order that I could subscribe. Thanks.

I’ll immediately grab your rss feed as I can’t in finding your email subscription hyperlink or e-newsletter service. Do you’ve any? Kindly permit me recognize in order that I could subscribe. Thanks.

I will immediately grab your rss as I can not find your e-mail subscription link or newsletter service. Do you’ve any? Please permit me know so that I could subscribe. Thanks.

https://medismartpharmacy.shop/# sams club pharmacy lipitor

It’s perfect time to make some plans for the future and it’s time to be happy. I have read this post and if I could I want to suggest you few interesting things or suggestions. Maybe you could write next articles referring to this article. I wish to read more things about it!

MexiMeds Express: MexiMeds Express – mexican mail order pharmacies

It’s appropriate time to make some plans for the future and it is time to be happy. I’ve read this post and if I could I want to suggest you some interesting things or tips. Maybe you can write next articles referring to this article. I want to read even more things about it!

It’s the best time to make some plans for the future and it is time to be happy. I’ve read this post and if I could I want to suggest you some interesting things or suggestions. Perhaps you could write next articles referring to this article. I want to read even more things about it!

celebrex northwest pharmacy [url=https://medismartpharmacy.shop/#]low dose naltrexone river pharmacy[/url] cialis us online pharmacy

https://medismartpharmacy.shop/# 24 hour online pharmacy

india online pharmacy: indian pharmacy online – top online pharmacy india

ozempic donde comprar sin receta [url=https://clinicagaleno.com/#]farmacia espaГ±a online cialis[/url] farmacia online valencia

cialis pharmacie en ligne avec ordonnance: PharmaDirecte – acheter cialis sans ordonnance pharmacie

http://ordinasalute.com/# voltaren compresse 100 mg prezzo

malarone prix moins cher: Г©quivalent sterdex sans ordonnance – traitement hemorroide pharmacie sans ordonnance

https://clinicagaleno.com/# comprar cialis en farmacia sin receta

lucen 20 mg prezzo [url=https://ordinasalute.shop/#]dibase 10.000 prezzo[/url] evra cerotto prezzo

http://pharmadirecte.com/# conjonctivite bactérienne traitement sans ordonnance

puedo comprar champix sin receta: Clinica Galeno – farmacia online blanqueador dental

que prendre pour une infection urinaire sans ordonnance: quel spГ©cialiste peut-on consulter sans ordonnance – minerve cou sans ordonnance pharmacie

Эта статья является примером качественного исследования и профессионализма. Автор предоставил нам широкий обзор темы и представил информацию с точки зрения эксперта. Очень важный вклад в популяризацию знаний!

http://ordinasalute.com/# dr max ancona

nerixia 25 mg intramuscolo prezzo [url=https://ordinasalute.com/#]OrdinaSalute[/url] betabioptal collirio monodose prezzo

cerave farmacia online: tu farmacia online andorra – farmacia online seria

http://pharmadirecte.com/# est ce que la pharmacie peut donner des antibiotiques sans ordonnance

Thank you for the auspicious writeup. It in fact was a amusement account it. Look advanced to more added agreeable from you! By the way, how can we communicate?

farmacia reale firenze online [url=http://clinicagaleno.com/#]opiniones farmacia online barata[/url] curso farmacia y parafarmacia online gratis

Hey there just wanted to give you a quick heads up. The words in your article seem to be running off the screen in Safari. I’m not sure if this is a formatting issue or something to do with internet browser compatibility but I thought I’d post to let you know. The layout look great though! Hope you get the problem resolved soon. Kudos

dubine crema prezzo: olpress 40 mg prezzo – augmentin prezzo con ricetta

Hi there! Someone in my Myspace group shared this site with us so I came to check it out. I’m definitely loving the information. I’m bookmarking and will be tweeting this to my followers! Outstanding blog and fantastic style and design.

Thank you for the auspicious writeup. It in fact was a amusement account it. Look advanced to far added agreeable from you! However, how can we communicate?

Thank you for the good writeup. It in fact was a amusement account it. Look advanced to far added agreeable from you! By the way, how could we communicate?

Thank you for the auspicious writeup. It in fact was a amusement account it. Look advanced to more added agreeable from you! However, how could we communicate?

Thank you for the good writeup. It in fact was a amusement account it. Look advanced to far added agreeable from you! By the way, how can we communicate?

https://clinicagaleno.com/# ciclo grado medio farmacia online

test farmacia online: augmentin bustine – zindaclin gel prezzo

nasonex spray nasale 140 prezzo [url=http://ordinasalute.com/#]OrdinaSalute[/url] voltfast 50 mg per quanti giorni

https://ordinasalute.com/# dibase 25000 flaconcini

https://clinicagaleno.shop/# donde puedo comprar clomifeno sin receta

Woah! I’m really loving the template/theme of this site. It’s simple, yet effective. A lot of times it’s very difficult to get that “perfect balance” between usability and visual appeal. I must say you’ve done a excellent job with this. Also, the blog loads super fast for me on Internet explorer. Outstanding Blog!

I like what you guys are up too. Such clever work and reporting! Keep up the great works guys I’ve added you guys to my personal blogroll.

crГЁme anesthГ©siante sans ordonnance pharmacie: PharmaDirecte – somnifГЁres sans ordonnance en pharmacie

acheter betamethasone sans ordonnance [url=http://pharmadirecte.com/#]test diabГЁte pharmacie sans ordonnance[/url] rage de dent medicament sans ordonnance

Hey would you mind sharing which blog platform you’re using? I’m looking to start my own blog soon but I’m having a tough time deciding between BlogEngine/Wordpress/B2evolution and Drupal. The reason I ask is because your design and style seems different then most blogs and I’m looking for something completely unique.

Hi there just wanted to give you a quick heads up. The text in your article seem to be running off the screen in Ie. I’m not sure if this is a formatting issue or something to do with web browser compatibility but I thought I’d post to let you know. The layout look great though! Hope you get the issue solved soon. Thanks

Hello just wanted to give you a quick heads up. The text in your post seem to be running off the screen in Internet explorer. I’m not sure if this is a formatting issue or something to do with internet browser compatibility but I figured I’d post to let you know. The style and design look great though! Hope you get the problem solved soon. Kudos

https://clinicagaleno.shop/# comprar lexatin sin receta medica

I really like what you guys tend to be up too. This kind of clever work and coverage! Keep up the very good works guys I’ve included you guys to my blogroll.

Hey just wanted to give you a quick heads up. The words in your post seem to be running off the screen in Internet explorer. I’m not sure if this is a formatting issue or something to do with web browser compatibility but I figured I’d post to let you know. The style and design look great though! Hope you get the problem fixed soon. Cheers

famvir 500 prezzo: OrdinaSalute – cerotti antidolorifici migliori

Everyone loves what you guys are up too. Such clever work and coverage! Keep up the very good works guys I’ve included you guys to blogroll.

priligy prezzo [url=http://ordinasalute.com/#]OrdinaSalute[/url] specializzazione farmacia ospedaliera online

Howdy just wanted to give you a quick heads up. The words in your article seem to be running off the screen in Opera. I’m not sure if this is a formatting issue or something to do with browser compatibility but I thought I’d post to let you know. The style and design look great though! Hope you get the problem solved soon. Many thanks

Hi there just wanted to give you a quick heads up. The text in your article seem to be running off the screen in Chrome. I’m not sure if this is a format issue or something to do with browser compatibility but I thought I’d post to let you know. The design and style look great though! Hope you get the issue resolved soon. Many thanks

https://clinicagaleno.com/# farmacia badal online

Hey! Someone in my Facebook group shared this site with us so I came to give it a look. I’m definitely loving the information. I’m bookmarking and will be tweeting this to my followers! Exceptional blog and outstanding design.

onlineapotheek [url=https://zorgpakket.shop/#]Medicijn Punt[/url] mijn apotheek medicijnen

https://tryggmed.shop/# lus apotek

Howdy just wanted to give you a quick heads up. The words in your post seem to be running off the screen in Firefox. I’m not sure if this is a format issue or something to do with web browser compatibility but I figured I’d post to let you know. The design and style look great though! Hope you get the issue solved soon. Thanks

psa test apotek: kan ni utslag – apotek hemleverans samma dag

Howdy! Someone in my Myspace group shared this website with us so I came to check it out. I’m definitely loving the information. I’m book-marking and will be tweeting this to my followers! Exceptional blog and brilliant design and style.

http://zorgpakket.com/# online pharmacy

Howdy! Someone in my Facebook group shared this website with us so I came to look it over. I’m definitely loving the information. I’m book-marking and will be tweeting this to my followers! Exceptional blog and amazing design and style.

medicijn online bestellen: MedicijnPunt – medicijnen kopen

apotek danmark: TryggMed – kan apotek sette b12 sprГёyte

Hi there! Someone in my Facebook group shared this site with us so I came to give it a look. I’m definitely loving the information. I’m bookmarking and will be tweeting this to my followers! Fantastic blog and excellent design.

https://zorgpakket.com/# apotheek webshop

Hello! Someone in my Facebook group shared this website with us so I came to check it out. I’m definitely enjoying the information. I’m bookmarking and will be tweeting this to my followers! Fantastic blog and superb design.

Howdy! Someone in my Myspace group shared this site with us so I came to give it a look. I’m definitely enjoying the information. I’m book-marking and will be tweeting this to my followers! Excellent blog and superb design.

Hello just wanted to give you a quick heads up. The words in your article seem to be running off the screen in Firefox. I’m not sure if this is a formatting issue or something to do with internet browser compatibility but I thought I’d post to let you know. The style and design look great though! Hope you get the problem resolved soon. Thanks

https://zorgpakket.com/# pharmacy nl

Hello just wanted to give you a quick heads up. The text in your article seem to be running off the screen in Chrome. I’m not sure if this is a formatting issue or something to do with web browser compatibility but I figured I’d post to let you know. The design and style look great though! Hope you get the issue solved soon. Kudos

de apotheker: apteka holandia – med apotheek

korona selvtest apotek: avfГёringspiller apotek – influensavaksine 2021 apotek 1

apotekvarer hjem [url=http://tryggmed.com/#]askorbinsyre apotek[/url] п»їapotek

Hey just wanted to give you a quick heads up. The words in your article seem to be running off the screen in Chrome. I’m not sure if this is a format issue or something to do with internet browser compatibility but I thought I’d post to let you know. The layout look great though! Hope you get the issue solved soon. Cheers

Hey there just wanted to give you a quick heads up. The words in your content seem to be running off the screen in Safari. I’m not sure if this is a format issue or something to do with internet browser compatibility but I thought I’d post to let you know. The style and design look great though! Hope you get the issue solved soon. Cheers

https://zorgpakket.shop/# apotheke niederlande

Hey just wanted to give you a quick heads up. The words in your content seem to be running off the screen in Safari. I’m not sure if this is a format issue or something to do with internet browser compatibility but I figured I’d post to let you know. The design look great though! Hope you get the problem fixed soon. Thanks

Hi there just wanted to give you a quick heads up. The text in your post seem to be running off the screen in Safari. I’m not sure if this is a format issue or something to do with web browser compatibility but I thought I’d post to let you know. The layout look great though! Hope you get the problem resolved soon. Thanks

online apotheek zonder recept ervaringen: online apotheker – apotheek recept

vilket apotek Г¤r billigast: SnabbApoteket – apotek Г¶ppna nu

https://snabbapoteket.shop/# covid snabbtest apotek

apotheker online [url=https://zorgpakket.shop/#]Medicijn Punt[/url] medicijnen snel bestellen

http://zorgpakket.com/# medicijnen bestellen apotheek

barberkost apotek: apotek ГҐpent sГёndag – natriumklorid apotek

fullmakt skjema apotek: influensavaksine apotek pris – fotsopp apotek

http://snabbapoteket.com/# bäckenbälte apotek

pharma online [url=http://zorgpakket.com/#]MedicijnPunt[/url] netherlands online pharmacy

n95 maske apotek: fГёflekk apotek – vaksinering apotek

https://zorgpakket.com/# online pharmacy nl

medicatie apotheker review: pharmacy online – farmacie medicijn

Гёrepropper apotek [url=https://tryggmed.com/#]sette vaksine pГҐ apotek[/url] barberkost apotek

https://snabbapoteket.shop/# hemkörning apotek

http://zorgpakket.com/# medicijnen zonder recept met ideal

medicijn online: Medicijn Punt – medicatie bestellen

viata online apotheek: beste online apotheek – medicine online

pharmacy nl [url=https://zorgpakket.shop/#]apotheken nederland[/url] apotheek winkel 24 review

https://medimexicorx.com/# MediMexicoRx

isotretinoin from mexico: MediMexicoRx – best mexican pharmacy online

п»їmexican pharmacy: MediMexicoRx – MediMexicoRx

buy from mexico pharmacy [url=http://medimexicorx.com/#]semaglutide mexico price[/url] MediMexicoRx

https://medimexicorx.shop/# purple pharmacy mexico price list

http://indiamedshub.com/# IndiaMedsHub

freds pharmacy store hours: ExpressCareRx – AebgtydaY

MediMexicoRx [url=https://medimexicorx.shop/#]safe place to buy semaglutide online mexico[/url] accutane mexico buy online

https://indiamedshub.shop/# indian pharmacy

gabapentin mexican pharmacy: generic drugs mexican pharmacy – online mexico pharmacy USA

MediMexicoRx: mexican pharmacy for americans – MediMexicoRx

generic drugs mexican pharmacy [url=http://medimexicorx.com/#]buy kamagra oral jelly mexico[/url] MediMexicoRx

https://medimexicorx.com/# mexico drug stores pharmacies

http://indiamedshub.com/# online shopping pharmacy india

cheapest online pharmacy india: pharmacy website india – Online medicine home delivery

https://medimexicorx.shop/# MediMexicoRx

pharmacy rx one review [url=https://expresscarerx.org/#]viagra mail order pharmacy[/url] usc pharmacy store

percocet prices pharmacy: Baycip – online pharmacy program

IndiaMedsHub: IndiaMedsHub – IndiaMedsHub

http://indiamedshub.com/# best india pharmacy

MediMexicoRx [url=http://medimexicorx.com/#]get viagra without prescription from mexico[/url] MediMexicoRx

mexico pharmacy: MediMexicoRx – MediMexicoRx

http://indiamedshub.com/# IndiaMedsHub

indian pharmacy paypal: best online pharmacy india – reputable indian pharmacies

Статья содержит достаточно информации для того, чтобы читатель мог сделать собственные выводы.

https://indiamedshub.com/# reputable indian pharmacies

online pharmacy buy adipex [url=https://expresscarerx.org/#]ExpressCareRx[/url] differin guardian pharmacy

IndiaMedsHub: india online pharmacy – best india pharmacy

finasteride mexico pharmacy: order azithromycin mexico – cheap mexican pharmacy

http://indiamedshub.com/# best online pharmacy india

indian pharmacy paypal [url=https://indiamedshub.shop/#]IndiaMedsHub[/url] Online medicine order

ExpressCareRx: xenical online pharmacy uk – pharmacy escrow adipex

https://indiamedshub.com/# indian pharmacy paypal

inhouse pharmacy dutasteride: atlantic pharmacy cialis – ExpressCareRx

Он/она не стремится принимать сторону и предоставляет читателям возможность самостоятельно сделать выводы.

http://expresscarerx.org/# pain relief

Have you ever thought about creating an ebook or guest authoring on other blogs? I have a blog centered on the same subjects you discuss and would love to have you share some stories/information. I know my visitors would enjoy your work. If you’re even remotely interested, feel free to send me an e-mail.

best india pharmacy [url=https://indiamedshub.com/#]india pharmacy mail order[/url] IndiaMedsHub

IndiaMedsHub: india pharmacy mail order – IndiaMedsHub

https://expresscarerx.online/# prescription without a doctor’s prescription

lipitor online pharmacy price: pharmacy online free shipping – putney general store pharmacy

online pharmacy fincar [url=http://expresscarerx.org/#]xeloda pharmacy[/url] nexium 40 mg pharmacy

http://expresscarerx.org/# giant grocery store pharmacy

https://zoloft.company/# generic sertraline

lexapro online no prescription: lexapro 10mg – lexapro generic discount

isotretinoin online: order isotretinoin from Canada to US – USA-safe Accutane sourcing

cheap Zoloft [url=https://zoloft.company/#]Zoloft Company[/url] buy Zoloft online

http://tadalafilfromindia.com/# cheap Cialis Canada

Zoloft online pharmacy USA: generic sertraline – Zoloft online pharmacy USA

Hi, I want to subscribe for this blog to take hottest updates, so where can i do it please help out.

lexapro price comparison: Lexapro for depression online – lexapro 5 mg tablet price

Zoloft online pharmacy USA [url=https://zoloft.company/#]Zoloft Company[/url] purchase generic Zoloft online discreetly

https://finasteridefromcanada.com/# Propecia for hair loss online

Zoloft Company: buy Zoloft online without prescription USA – Zoloft for sale

Lexapro for depression online: Lexapro for depression online – lexapro online prescription

https://zoloft.company/# Zoloft online pharmacy USA

https://finasteridefromcanada.com/# cheap Propecia Canada

tadalafil 5mg tablets price [url=https://tadalafilfromindia.com/#]buy Cialis online cheap[/url] buy Cialis online cheap

purchase generic Accutane online discreetly: USA-safe Accutane sourcing – purchase generic Accutane online discreetly

https://lexapro.pro/# Lexapro for depression online

generic Finasteride without prescription: order cheap propecia pills – Propecia for hair loss online

generic Cialis from India [url=https://tadalafilfromindia.shop/#]Tadalafil From India[/url] generic Cialis from India

order isotretinoin from Canada to US: buy Accutane online – isotretinoin online

Wow, that’s what I was exploring for, what a stuff! present here at this website, thanks admin of this site.

https://lexapro.pro/# Lexapro for depression online

https://finasteridefromcanada.com/# cheap propecia online

Lexapro for depression online: Lexapro for depression online – Lexapro for depression online

tadalafil online no rx [url=https://tadalafilfromindia.com/#]buy tadalafil europe[/url] Tadalafil From India

Cialis without prescription: buy Cialis online cheap – buy Cialis online cheap

https://lexapro.pro/# lexapro 10mg

canadian original free slots, new casino in delhi

india (Kristian)

non uk and top poker sites in united states, or united kingdom civil war

poker tables

generic Finasteride without prescription: Finasteride From Canada – cost generic propecia for sale

order isotretinoin from Canada to US: purchase generic Accutane online discreetly – Accutane for sale

generic isotretinoin [url=https://isotretinoinfromcanada.com/#]Isotretinoin From Canada[/url] order isotretinoin from Canada to US

https://finasteridefromcanada.shop/# generic Finasteride without prescription

https://tadalafilfromindia.shop/# Tadalafil From India

buy Zoloft online without prescription USA: cheap Zoloft – sertraline online

buy lexapro: lexapro cheapest price – compare lexapro prices

Isotretinoin From Canada [url=https://isotretinoinfromcanada.com/#]Isotretinoin From Canada[/url] Accutane for sale

https://isotretinoinfromcanada.shop/# generic isotretinoin

cheap Zoloft: sertraline online – buy Zoloft online